前言

你有沒有過這樣的經驗——讀一本書,對作者的觀念讚嘆不已,卻對他的表達方式有點搖頭?

就像在一家米其林餐廳,食材是頂級的,廚師卻用了一個讓你完全不對味的烹調方式。你知道這頓飯很有價值,卻吃得有點辛苦。

闕又上老師的新書《你沒有學到的資產配置》,對我來說就是這種感覺。

這本書共 477 頁,讀完要花不少時間,但裡面藏著很多值得投資人細細品味的觀念。我把讀書筆記淬煉了一遍,分享給大家——用我覺得比較順暢的方式,講一遍這本書的精華。

📌 本文三大重點

我對闕又上老師:又愛又煩

說真的,這本書我又愛又煩。

愛的是,他的投資理念和心法,跟我目前的想法高度吻合。讀起來有一種「說到我心坎裡」的感覺,整體閱讀的過程是舒服的。

煩的是,他的寫作風格對我來說實在太囉嗦了!他會花大量篇幅、舉很多例子來描述同一個概念,但他舉的例子……嗯……我並不是很 Get 得到 🙂

例如書中某處講到「相關係數會不斷變動」這個概念,他用了這樣的譬喻:

——《你沒有學到的資產配置》p.158

我完全理解他想表達什麼,但這個例子反而讓我沒有辦法快速理解——簡單來說,我「Get 不到」這個譬喻是在幫助我,還是在繞遠路。

各位如果沒有買過他的書,可以先打開他的 YouTube 看看,就能體驗到他的說話風格。

但我要強調的是——上面只是在碎念他的表達方式,可能和我個人口味不合。他提供的資訊,我認為還是很有價值的。就像我說的,這是一個很有營養的食材,只是廚師用了你不太喜歡的烹調方式。所以我打算幫他「精粹」一下。

⚖️ 均衡人生的五個球

在翻開這本書之前,我一直覺得「資產配置」就是在講股票、債券、房地產之間的比例問題。但闕又上老師一開篇就用了一個故事打了我一巴掌——前可口可樂某子公司總裁 Brian Dyson,在 1996 年喬治亞理工學院的畢業典禮上說:

這個概念和我前陣子在粉專分享的想法非常接近——我們目前大多只專注在投資「金錢」,但金錢只是人生資產的其中一塊。其他還包括:

- 🏃 健康資產:體能、精力、疾病管理

- 🧠 能力資產:知識、判斷力、學習力

- 🤝 社會資產:我們和其他人的關係經營

- 🌟 名譽資產:你的個人名譽建立,在別人心中的描繪

- 🧘 心靈資產:自制力、情緒穩定性、韌性

- 🎢 體驗資產:人生短短幾個秋,我們經歷過什麼?

試問,上面哪一個項目不需要努力、花時間、持續累積呢?

把全部的時間與精力,只砸在「金錢資產」上,真的是人生的唯一正解嗎?當你在計算複利的時候,有沒有想過,你的身體、你的關係、你的內心,也在用另一種複利的方式在累積或消耗?

🏢 資本配置與資產配置,不是同一件事

這本書是我第一次看到「資本配置」這個概念,讓我在閱讀過程中停下來想了很久。

資產配置我就不多做說明,它就是這本書的書名,也是我購買這本書的主要原因。我一直致力於幫助需要的人建立更穩定的各種資產——穩定的金錢資產是其中一環,而好的資產配置又是金錢資產中不可或缺的一塊。

那什麼是資本配置呢?

資本配置的主角不是你、不是我,也不是一般受薪族——指的是企業的老闆。企業賺到錢之後,管理階層決定怎麼分配這些盈餘,讓股東報酬最大化,這個行為就叫資本配置。通常可以:

- 投資:買進機台、廠房、研發新技術

- 外部擴張:併吞其他公司

- 回饋股東:發放股利、購買庫藏股

- 強化財務:還公司債

如果用餐飲業來打比方——

- 資產配置:就像你在餐廳工作,拿到 5 萬元薪水,扣掉生活開銷後,剩下的 2 萬要存起來、買股票,還是出國玩。

- 資本配置:就是你是這家餐廳的老闆,賺了 100 萬,要投資第二家分店,還是把盈餘分給股東。

這個概念帶出了書中一個我認為很核心的觀點:你永遠無法成為巴菲特。

因為他財富的成功,不僅來自他會投資、會做資產配置,同時他還是一個資本家——波克夏本質上是一家保險公司,他掌握的是源源不絕的現金流去做資本配置。

所以在閱讀各種巴菲特「秘笈」時,正確的姿勢不是「複製」,而是「萃取」——因為絕大多數的人不是資本家,也沒有辦法走上同樣的路,但可以從他的智慧中提煉出適合自己的版本。

📊 資產配置,佔投資成功的比例其實高得嚇人

根據財務分析雜誌引用的學術研究(Brinson, Beebower and Singer):

股票挑選能力只佔 5%,進場時機點佔 2%,其他佔 2%

當然這份報告偏向學術性質,很多投資大師未必認可這樣的比重——像彼得·林區這樣的選股高手,你說他的技能只貢獻了成功因素的 5%,我想他聽了會有點傻眼。但同樣不可否認的是資產配置的重要性。

我們常聽說「複利是世界的第八大奇蹟」,但要讓這個奇蹟持續發揮作用,你必須一直留在這台複利的車上,不能被甩下車。資產配置,就是你在這個市場上的「阻尼器」——幫你在過彎時穩定重心,避免被甩出跑道。

前一陣子我看了一場自行車賽事,義大利的米蘭至聖雷莫錦標賽,由 UAE 車隊的波加查(Pogačar)拿下冠軍。賽事進行到後半段,選手在山路下坡時,除了減速,還要用各種壓車、切車技巧過彎,避免撞上護欄摔車。投資市場也需要類似的技巧。資產配置,就是其中最簡單且有效的一種方法。

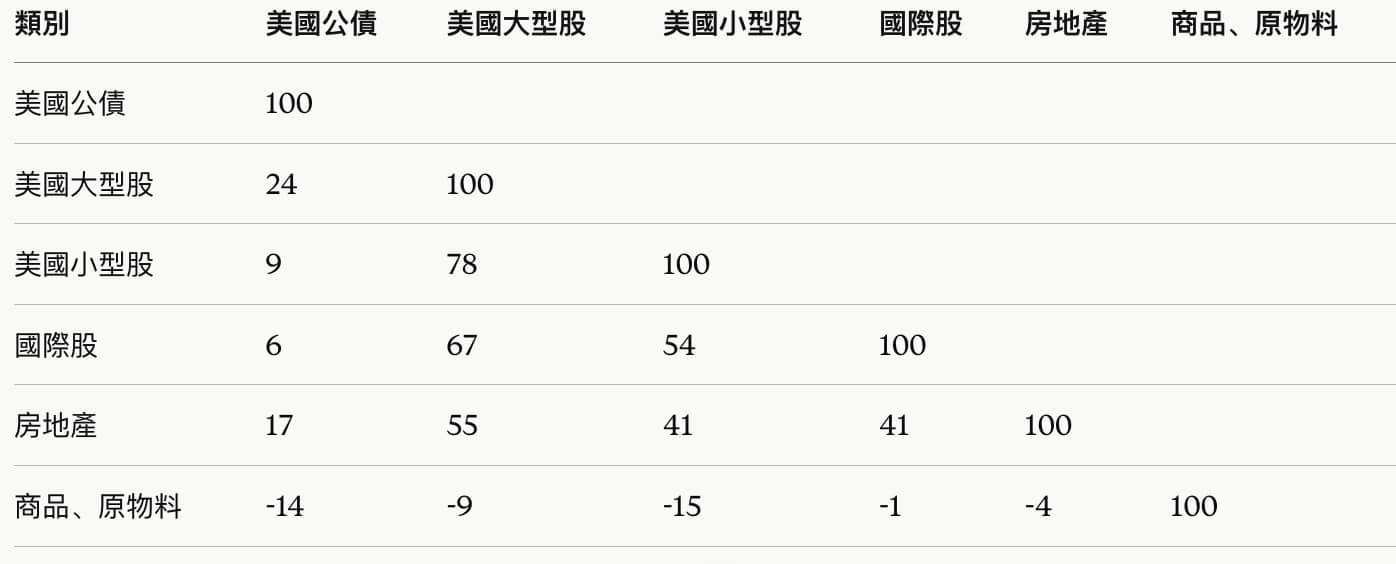

🔗 資產配置的核心:買進「負相關」的產品

為了達到風險分散的效果,資產配置需要做的事情是買入「負相關」的產品組合——盡量買漲跌互見的資產:A 漲的時候 B 跌,A 跌的時候 B 漲。

當資產方向不同,遭遇風險時,資金才不會全部往同一個方向跌入深淵。

闕又上老師在書中整理了美國各項資產的相關性表格(詳見書中 p.158 附近),這份資料對於自行建立投資組合非常有參考價值。

🧮 本書建議的配置:最高 CP 值不等於最高報酬

根據以上概念,闕又上老師在書中測試了多種投資組合的報酬與風險關係(回測期間 1975~2011 年),共整理出六種組合。

我把這些測試結果丟入 AI(使用 Claude Sonnet 4.6),並使用以下 Prompt 詢問:

AI 最終推薦的是第六種組合——年化報酬率 10.9%,標準差 7.9%,配置如下:

| 標的 | 配置比例 |

|---|---|

| 標普 500 指數 | 4.5% |

| 法馬/法蘭奇美國大型價值股指數 | 4.5% |

| 法馬/法蘭奇美國小型股指數 | 4.5% |

| 法馬/法蘭奇美國小型價值股指數 | 4.5% |

| DFA 國際小型股指數 | 9.5% |

| 國際價值股指數 | 9.5% |

| 高盛社會指數 | 3% |

| 五年期政府公債 | 60% |

等等,這個組合報酬不是最高的,為什麼 AI 推薦它?

這裡就要引入一個很重要的概念:風險溢酬(每承擔 1% 風險,可以換到多少 % 的報酬)。

| 組合 | 年化收益 | 標準差 | 風險溢酬 |

|---|---|---|---|

| 組合一 | 10.6% | 10.8% | 0.98 |

| 組合六 | 10.9% | 7.9% | 1.38 |

組合六的年化報酬不是六種中最高的,但它每承擔 1% 的風險,能換到 1.38% 的報酬,是六種組合裡 CP 值最高的。

🛠️ 如果我不想買這幾個標的,資產配置的核心方法是什麼?

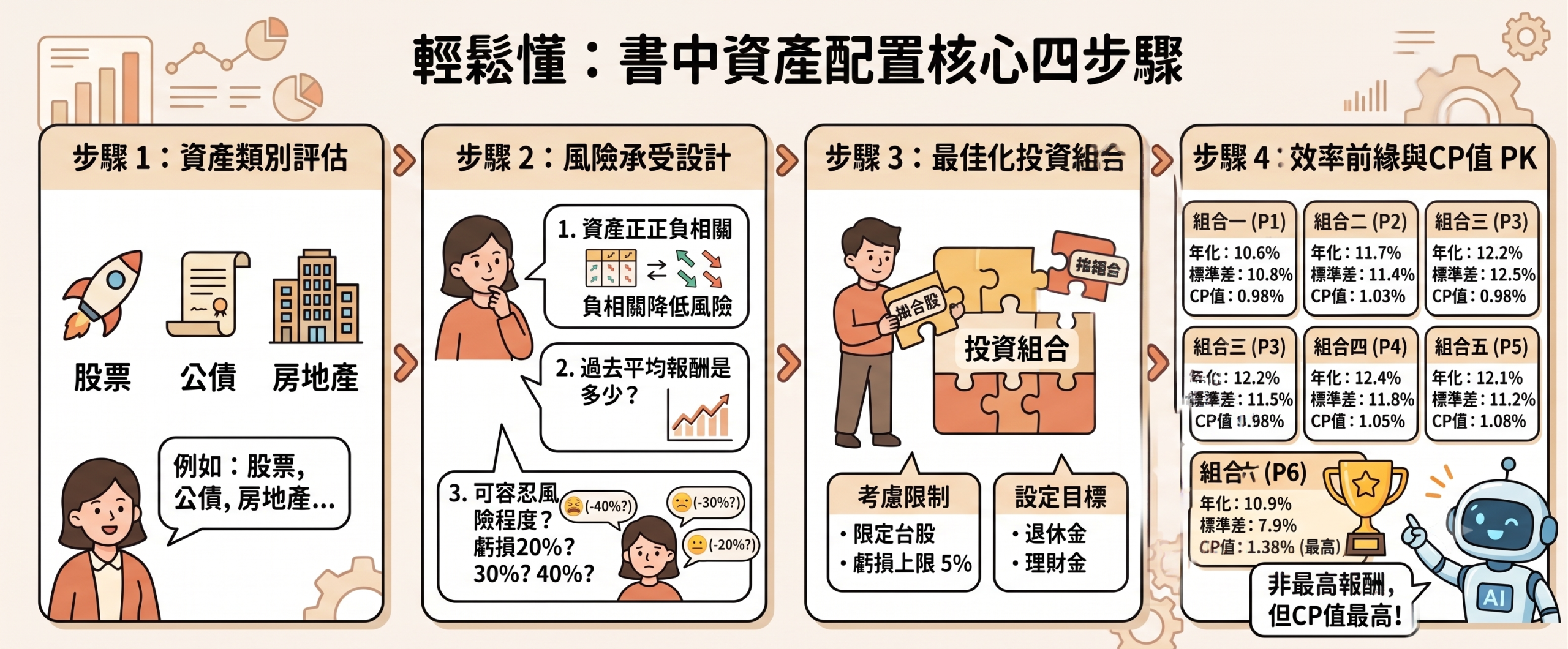

書中以四個步驟說明資產配置的建立流程:

選擇你要納入的資產類型,例如股票、公債、房地產或其他資產。

這裡要確認三件事:

- 各資產之間的正負相關係數

- 過去的平均報酬是多少?

- 你過去的投資經驗,能容忍的最大虧損是多少?虧 20%?30%?還是 40%?

將自己的限制條件納入考量,例如「只投資台股區域」、「最多只能接受虧損 5%」,並且設定明確的投資目標。

在同樣的風險下,找出報酬最高的那個組合;或在同樣的報酬目標下,找出風險最低的那個比例。這就是所謂的「效率前緣」思維。

小結

雖然我在開頭嫌棄了一下闕又上老師的表達方式,但身為「台積電多頭大將軍」的他,確實讓我在持有台積電的路上心情穩定不少。他那帶有哲學與古典文學風格的股票講解,初次接觸的時候其實很有意思,只是對我這種喜歡直白風格的人來說,有時候讀著讀著會想說「老師你快講重點!」

這本書還詳細介紹了各種資產類別的特性與歷史數據,礙於篇幅這邊就不一一展開了,對這些內容有興趣的朋友,可以找原書來讀,即使你和我一樣對他的表達風格有點不習慣,書中的資料含金量仍然是很高的。

最後用一句話總結這本書給我的最大啟發:

投資不是要找報酬最高的那個,而是找你能抱得住、不會被甩下車的那個。