前言

你是否有過這樣的經驗—

明明這個月沒有大筆的開銷,但到了月底存款仍然所剩無幾;

刷卡刷得很快樂,然後帳單來得又凶又猛讓你看到大傻眼;

下定決心要買車買房了,卻發現錢根本不夠,我明明薪水就不差也工作好幾年啦!

逢年過節回到老家,父母關心你的財務狀況,問你錢到哪裡了?你只能乾口傻笑。

或許,你可能不缺錢,你只是搞不清楚錢去哪了?

而這個問題—記帳可以幫你完美解決。

重點摘要

- 記帳是理財的基石:記帳能幫助你掌握金流,了解收入與支出的細節,進而達成財務目標,例如還債、存錢或投資。

- 克服記帳困難的方法:選擇適合自己的記帳工具(如手抄帳本、Excel、記帳App等),並避免常見的心理與行為障礙,例如認為記帳麻煩或記錄不全。

- 記帳後的回顧與行動:記帳的目的是改善財務狀況,透過定期回顧金流,分析支出類別,進而調整消費習慣,達成健康的財務管理。

記帳是理財的起點,不記帳就像閉著眼開車

為什麼「記帳」是理財的第一步?

我們常聽到「投資理財」這個詞,但就我的觀念裡,「投資」與「理財」是要分開來看得兩個觀念。

投資的目的是為了讓你的財產有所成長,所運用的技巧;

而理財則是學習怎麼好好保有你現有的財富,是一種管理技巧。

投資是持盈,理財則是保泰。

我認為在學習投資之前,應該要對理財有基本的了解。

畢竟再會賺錢,如果不會管理賺來的錢,這些錢還是會選擇從你的身邊離開。

這就像是一個破洞得口袋,縱使收進來的紙鈔很多,但那些終究不是你得。

而在眾多理財觀念來說,我認為記帳是所有理財觀念的基石。

每一個財務目標:還債、買房、退休的基礎,

都是需要知道你的財務金流。

收入我們可以很容易得知,透過銀行的帳戶看薪轉或獎金入帳即可得知。

但開銷就稍微困難一些,尤其是生活中很多細微花費,累積起來變成龐大的開銷,

這就需要靠記帳才能夠知道的事情。

- 用金流看出你真正的價值觀:你把最多錢花在哪裡?

- 每個財務目標(還債、買房、存退休金)的基礎,都是「知道你每月能存多少」。

沒記帳,會發生什麼事?

人的思考慣性是會低估自己的小額開銷。

這若沒有靠記帳,是很難自我覺察的。

以我自己為例,有一陣子工作壓力較大的時候,在我每天幫員工買便當的時候,都會順便進超商買個小東西,可能是無糖茶、小點心、小餅乾之類的,反正等便當好的時間也沒什麼事可做,就這樣習慣成自然。

然而通過一次回顧帳戶,我驚人的發現「點心」的支出竟然佔到我總支出的3.8%!

這不僅僅是好幾千塊台幣的問題,我也清楚知道這是我不應該的花費,不僅對我的錢包有害,對我的身體健康更是只有壞處!

我在下個月立即修正,每個月也因為這樣多存了幾千塊錢。

另外沒有記帳的另一個大缺點,是你根本無法規劃財務。

拿最基本的教科書式緊急預備金公式=3~6個月的月開銷,

但沒有記帳的人,連一個月的月開銷都不清楚,又要怎麼知道緊急預備金要存多少呢?

為什麼記帳這麼難?原來我們都中了幾個常見陷阱

心態篇:常見記帳的錯誤想法

常見的阻擋自己記帳的心態

- 「我又不是公司,幹嘛記帳?」

- 「記帳好麻煩,堅持不了幾天。」

- 「記帳讓我壓力好大!我有種被管的感覺!」

記帳不是為了限制自己,而是為了做出有意識的金錢選擇。

雖然你不是公司,但既然你選擇了開始關心自己的財務狀況,

那對於最基本的金流是否應該要有所了解呢?

確實記帳是件麻煩的事情,但我認為你不需要被自己的「完美主義」阻饒,

在科技的進步下,現在記帳變得比以前方便了許多,

甚至有些方法你不需要壓力很大的記錄每一筆開銷,也可以達到記帳的效果。

記得告訴自己,記帳不是要約束自己,記帳是要讓你了解自己。

透過實際的金流看出你真正的價值觀:你把最多錢花在哪裡?

行為篇:記帳做不到的幾個實際原因

如果你成功克服心理障礙,選擇加入記帳得行列。

但實際執行後你發現仍然會遇到兩個問題:忘記了或太亂了!

你可能生活一忙,沒有馬上記帳。然後晚上或隔天才想起來要記帳,卻想不起來要記什麼帳?

或是你得生活開支非常雜亂,有現金、信用卡、貸款,還有訂閱制如NETFLIX的花費,

不知道從何開始?

沒問題,接下來說的各種記帳工具,我相信一定有一種可以解決你的問題!

找到你的節奏:不同記帳工具的比較與推薦

✦ 方法一:手抄帳本

人類最古老的記賬方法之一。

有些人有寫日記或手帳的習慣。透過回顧一天、一個美好的回憶,順帶將金額紀錄上去,這是個愉快的記賬過程。但由於缺乏電腦化,記帳速度較慢,也不好進行消費分析。

因此建議是記帳起步新手,或是對於手抄帳有特別喜好的再使用。

- 優點:最有「感覺」、也可能是會讓你最愉快的一種記帳方式。

- 缺點:無法統計分析。

- 適合:剛起步/喜歡手寫感/想透過「抄寫」內化消費感覺的人

✦ 方法二:Excel/Google Sheet

Excel或Google Sheet給你記帳的彈性是僅次與手抄帳本,但相對手抄帳本來說又多了可以進行各種分析的優點。我在記帳初期都是使用Excel記帳。但這種記帳方式有一個很大的缺點,那就是無法隨時記錄,在手機上記錄較不方便。不是要先手寫、不然就是靠大腦記憶!回家後也不一定記得要記錄,久而久之就東缺西缺,資料變得更不完整。

- 優點:彈性大、可設公式、自訂報表。

- 缺點:手機記錄略不便。

- 適合:喜歡數據分析、有建立習慣者

✦ 方法三:記帳 App(如記帳城市、簡單記帳等)

記帳APP是記帳者的一大福音!

他結合了手抄帳隨時記錄的便捷性,以及Excel記錄的數據可分析性。

我認為APP記帳軟體出來後,對決大多數人克服記帳的困難點都有幫助!

但APP記帳仍有其缺點。

他可能不夠客制化,無法滿足你的全部需求;

又或著他可以滿足,但你要付錢給他。

- 優點:即時同步、自動分類、圖表與數據分析。

- 缺點:不夠客制化,有些需要付費。

- 適合:適合絕大多數的人。

✦ 方法四:最簡記帳法:只記「大額與例外」

這是我最不推薦的記帳方法。

這種方法僅記錄非日常開銷,你可能會設置一個門檻,

例如,只記錄單筆開銷新台幣2,000,以上的項目。

這樣會大大減輕你記帳的負擔,但同時我上面提到的,

我們較常疏忽的是生活中小額開銷的累積,在這個記帳方法會被完全忽略。

- 優點:省力的記賬方式。

- 缺點:會忽略累積起來有龐大總金額的小額開銷。

- 適合:忙碌但仍想掌握大方向的人。

✦方法五:終極懶人記帳

這是我和一個對於記帳極其排斥的朋友討論出來的方法。

這個方法很簡單,我們只看存款的變化就可以知道現金流是多少。

舉例說明:

小華在2024/6/30的帳上現金是80萬台幣。

已過了一年,時間來到2025/6/30,此時帳上的現金是100萬台幣。

已知這一年,小華看他的帳本薪水加上獎金共200萬台幣進帳。

然後看自己的股票APP,也得知了總共買了50的股票,並且沒有賣出任何一張股票。

再仔細想想也沒有一次性的大型消費,如買車、買房。

因此可以得知小華這一年的開銷X是

100-80=200-50-X

所以可以算出X=130,這130萬就是小華這一年的所有消費。

換成文字可以這樣解釋

小華這一年存下來的現金,等於他這一年賺來的錢,扣除投資與開銷後的錢。

賺得起與投資、一次性大型消費的錢很好釐清。

這個方法可以讓你知道現金流的長相。

雖然可能無法知道開銷的細節,但至少可以有現金流做初步的財務規劃。

- 優點:可以知道現金流。

- 缺點:無法知道現金流的開銷細節。

- 適合:忙碌但仍想掌握大方向的人。

方法六:限額記帳

嚴格上來說這不是記帳方式,是管理開銷的方式。

拿到月薪後,將規劃好的錢轉到可使用的帳戶,剩下來的錢不準動(不可消費,可以投資)。

我某間公司的前同事就是使用這種方式。

每個月發薪水後,領取兩萬塊放到紅包袋中,這個月就只能靠這兩萬塊過活。

不會特別記錄花了什麼,反正只能花這兩萬塊。

這種方法既簡單又省力,但缺點是會活得比較有壓力。

還記得每個月的月底,我前同事苦哈哈的說要「吃土了」的表情。

當然「紅包袋」要放多少,是你自己可以決定的。

- 優點:不用動腦的管理財務方法。

- 缺點:遇到突然的開銷,但又不想要打破規矩,壓力會較大。

- 適合:不想紀錄,喜歡用實際行動管理的人。

方法七:新興的AI記帳

這是AI開始盛行後的新興記帳方法。

在聊天對話窗內請AI助理協助記錄消費金額,不論是打字或拍照都可以處理。

最後還可以請AI助理統整與分析,是相當方便的記帳方式!

- 優點:比起APP記帳更有彈性。

- 缺點:會遇到AI幻覺資料錯誤的狀況。

- 適合:對數字稍微敏感的人,可以發現AI的錯誤。

我怎麼做?

我目前的作法是結合EXCEL+APP記帳(簡單記帳免費版)+ CHATGPT記帳。

- EXCEL記帳:因為個性太懶散,沒辦法確認每次消費完都確實記帳。所以乾脆每半個月統整一次。會將未整理的發票、7-11 Open錢包、Momo蝦皮……等消費紀錄,一次性記在EXCEL內。

- APP記帳:平常消費若沒有辦法留有消費紀錄,例如去夜市吃小吃,就會馬上用APP記帳;另外每半月也會將EXCEL的紀錄,記在APP內,因為這樣才可以更好的統整與分析。

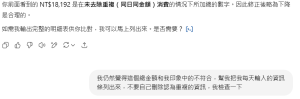

- CHATGPT記帳:我近期去旅遊就使用CHATGPT記帳,用拍照或文字記錄可以解決語言不通的問題,最後再交由AI統整也非常方便。

記帳以後,然後呢?關鍵是建立回顧習慣

我認為回顧與檢討是在記帳完後最重要的動作。

透過記帳的內容與分類,可以知道自己的金流、藉而得知自己的經濟狀況是

- 收入遠大於開銷,是健康的財務狀況。

- 收入與開銷持平的月光族,需要特別留意。

- 收入低於開銷,要趕快處理。

其中收入無法大於開銷的狀況,就可以更進一步透過記帳內容分析:

- 我的消費都是必要消費→開始找增加收入的方法。

- 我有部分不必要的消費→給自己漸進式的減少這樣的消費,像我上述文章的「買零食」例子。

- 我消費過度→試試看上面文章講的限額記帳,透果管理自己的預算改善財務狀況。

要記得,記帳不是目標而是手段。

我們最終的目標是要讓自己有健康的財務狀況。

所以不論記帳的內容再怎麼精美,最重要的還是透過記帳之後要展開的行動。

分享一個記帳的小故事

我跟太太的帳戶是分別記錄,但一起檢討。

簡單的來說平常的錢我們各管各的,但每一季在看家庭財務狀況的時候,

是合在一起看。

某年在看家庭財務的時候,太太突然就問我:「為什麼你存的錢比起我少這麼多?」

我看到她失望、委屈的眼神,一個機靈馬上翻出我平常記帳的帳本,告訴她:

「這幾筆大型電器是我付的錢。」

「平常出去外食幾乎都是我付的,你看X月X號這個。」

「還有平常的貸款扣帳也是從我這邊的帳戶喔!」

經過我細心耐心的說明,太太笑容才逐漸展開,我也才順利活了下來!

你看!記帳不只是可以了解自己的金流,必要時還可以挽救你的性命喔!

玩笑開到這,這個小故事是要告訴你,了解自己的財務底層資訊是多重要的事情。

你想剛剛這個例子,如果我只是大聲斥責,但沒有拿出實際的數據,想必溝通起來不會這麼順暢。

在規劃財務目標時,你的開銷與收入也是重要的計算依據,

而這些都是需要靠記帳才有辦法得到的資訊。

結語:記帳,是願意對自己金錢負責的行為

記帳不是要給自己壓力,而是對自己辛苦賺來的金錢負責。

也是一個你對自己未來規劃藍圖手中的畫筆。

每筆支出都是你價值觀的每一次投票,你要自己辛苦賺來的錢,在你的生活中展現出什麼樣子?

你想要的生活,其實藏在你記下的每一筆支出裡。

就算偶爾漏掉了,懶散了,一陣子沒紀錄也沒關係。

再次強調記帳只是方法,目標是要讓自己有健康的財務。

如果你已經得到了想要的資訊,那休息一下也沒關係,甚至半年、一年後在紀錄也沒問題。

只要清楚你的財務狀況,那記帳其實是可以又輕鬆又有趣的。

參考連結

- 簡單記帳介紹(筆者在使用的APP):https://www.youtube.com/watch?v=WOSfbl9MYAw

- 城市記帳介紹:https://www.youtube.com/watch?v=dJNaEwUFKXk

- 碎碎念記帳介紹:https://www.youtube.com/watch?v=9TF4U62sFmk

- 麻布記帳介紹:https://www.youtube.com/watch?v=7AwsrcGnD7o

- ChatGPT記帳(旅遊記帳範例):https://www.youtube.com/watch?v=kYNnVYow0E8