前言

我們在上一篇文章:《從製造現場到投資帳戶:前員工告訴你台積電值不值得長期持有?(上集)》

提到了身為前員工的我,從內部觀察台積電的公司文化與企業整體競爭力的關係。

不論是提到 ICIC 的精神,又或是刻在台積人骨子裡的台積 DNA – Review 文化,比起我後續待過的公司以及親朋好友的公司,我認為是更激進精實的文化。

如果將一間公司看成一支軍隊,那這種企業文化就代表軍隊中士兵的精神與信念。

但要在競爭激烈的商業環境中贏下每一場勝利,那只有精神和信念是不夠的。

本篇接著要探討台積電的另一個護城河 – 需求與技術。

換成軍隊的例子,那就是軍人的裝備。

重點摘要

- 台積電的需求與成長動能:隨著AI、高效能運算(HPC)、物聯網(IoT)、車用電子等領域的快速發展,台積電未來5~10年營收預計以15%~20%的年複合成長率(CAGR)增長,其中AI晶片市場的需求將是主要驅動力。

- 競爭優勢與護城河:台積電在先進製程技術(如N2節點良率)、資本支出規模及專注代工的戰略定位上,均展現出領先競爭對手的優勢,並建立了技術、規模及文化等多層面護城河。

- 投資策略與風險:台積電的合理估值在未來數年內可能超過2000元,適合長期投資者定期定額布局。然而,能源不足及地緣政治風險可能影響未來成長的穩定性,需特別關注。

晶圓的需求未來只會越來越多

台灣積體電路有限公司是專門幫客戶代工「晶圓」製造的產業。

也因此,要看這間公司未來會不會賺錢,就必須了解這間公司的產品 – 晶圓,未來的需求是會變多?停滯?還是需求下降?

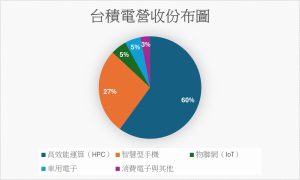

從台積電的財報中可以得知,目前的營收組成分為:

- 高效能運算(HPC):60%

- 智慧型手機:27%

- 物聯網(IoT):5%

- 車用電子:5%

- 消費電子與其他:3%

我們一一探討這幾個領域的未來發展可能性。

高效能運算(HPC):AI 時代的核心引擎

高效能運算(HPC, High Performance Computing)是一個涵蓋多個領域的晶片需求。

其中包括各種深度、需要大量運算的領域,如:

- 氣候模擬

- 基因分析

- 機械碰撞測試

- 金融風險分析

- 雲端計算

- 機器學習與深度學習

其中機器學習與深度學習,就是我們現在新聞上很常看到的 AI 領域。

相信這兩年在新聞耳濡目染下,大家對於 AI 已經有了初步的認知。

目前我們常用的如 ChatGPT、Gemini、Grok,是俗稱聊天式人工智慧或是生成式人工智慧。

我們可以用生成式人工智慧,比起單純的搜尋引擎更快地找到具有統合整性的答案,甚至可以做到安排、校正、規劃、直接操作介面等。

可以說生成式 AI 大幅度地改變了我們工作的樣貌。

根據新聞,Amazon 執行長 Andy Jassy 對員工的內部信就表示:

「於生成式 AI 和智慧代理的導入,公司未來幾年將會『減少』整體企業員工數」

資料來源:Amazon 官方新聞網站 Message from CEO Andy Jassy: Some thoughts on Generative AI

可以看出來,生成式 AI 除了對於一般民眾畫吉卜力插圖、查資料、做 AI 短片是一件新鮮有趣的體驗外,對於工作模式更帶來了破壞式創新。

而生成式 AI 要完成這些工作,需要大量的 GPU 計算 – 也就表示需要大量的晶片。

市場研究數據顯示:

- Precedence Research 研究報告,AI 晶片於 2024~2034 年複合成長(CAGR)高達 32%

- Gartner 預測用於 AI 的晶片至 2028 年會成長 57%

- MarketsandMarkets 則預測 2025~2029 AI 晶片年複合成長(CAGR)為 20%

資料來源:

- Precedence Research – Generative AI Chipset Market Size to Hit USD 792.25 Bn by 2034

- Gartner – Worldwide AI Chips Revenue to Grow 33% in 2024

- MarketsandMarkets – AI Chip Market Size, Share, Industry Report, Latest Trends, 2024-2029

依上述資料來看,AI 晶片將會在未來 10 年以年複合成長(CAGR)約 20%~30% 的力道,帶動台積電整體營收的成長。

而台積電董事長魏哲家也於 2025 年 4 月的法說會表示:

「公司於 AI 伺服器處理器(包括 CPU、AI 加速器與 GPU)預估 2024~2029 年營收年複合成長率高達 45%。」

新聞來源:https://www.ctee.com.tw/news/20250418700036-439901

這還是僅統計 AI 晶片的成長,其他 HPC 晶片的需求目前市場也是普遍看多。

這對整體 HPC 約佔台積電六成營收來說,是個相當樂觀的消息。

且預估未來 HPC 佔整體營收會不斷攀升,是未來成長的主力。

智慧型手機或其他智慧型行動裝置:成熟市場的穩定力量

智慧手機晶片曾經是台積電營收的主力來源,但隨著智慧手機的普及,需求成長力道已逐漸放緩,整體帶動營收的動能也逐漸減弱。

根據資策會產業情報研究所提供的資訊,預估 2025~2029 智慧手機的年複合成長(CAGR)約僅有 1.36%。

資料來源:全球智慧型手機市場預測, 2025~2029 (May 2025 Update)

而至於其他智慧型穿戴或行動裝置,如:智慧手錶、VR/AR 頭盔、智慧眼鏡、智慧指環……

雖然各大研究機構表示將有 10~15% 的 CAGR,但基於量體較小的關係,筆者認為目前仍難成氣候。

除非接下來關於虛擬實境的應用有更大的突破,否則在觀察對於台積電未來營收的貢獻,智慧型手機或其他智慧型行動裝置我認為能持平或是小幅成長,就是很不錯的表現了。

物聯網(IoT):智慧生活的基礎建設

物聯網(IoT, Internet of Things)指的是將生活中使用到的各項電子產品、工業設備,透過網路相連,實現資訊交換、傳遞的工作,進而達到智能管理的作用。

目前常見的物聯網應用分為兩塊 – 家庭用與工業用。

家庭用應用場景:

- 冷氣可以在到家前就開啟

- 洗衣機可以在設定的時間進行清潔

- 到了固定的睡前時間,家裡燈光會自動調節,並播放輕柔的歌曲

這些對於 80 年代以前出生的人來說,只會出現在電影的情節,正在我們現實生活中發生,也就是智慧居家。

隨著智慧居家的成本降低,智慧居家的普及率也越來越高。

根據 Grand View Research 的報告,全球智慧家庭市場預計將於 2025~2030 以 **27.0% 的年複合成長率(CAGR)**成長。

資料來源:Smart Home Market Size, Share & Trends Analysis Report

工業用應用則是透過物聯網將監控系統與生產系統連結,達到自動監管、預測、管理與智慧控制的效果。

工業用物聯網被視為是第四次工業革命,或稱為工業 4.0。

透過數據的流動驅使決策,會大幅降低工廠的人力需求、改善品質,將傳統工廠升格為智慧工廠。

機構也預估工業物聯網的年複合成長率高達 20% 以上。

但另一個更引人遐想的是,若有一天工業用機器人普及,由於要使機器人能在產線上順利運作,勢必整體生產機台所需要的晶片也將大幅增加。

這是在人口老化、出生率降低,以及人工成本提高的社會態勢下,可以期待的「願景」。

資料來源:Industrial IoT Market Size, Share, Growth, Trends and Forecast

車用電子:從交通工具到移動電腦

稍微有點年紀的人一定知道,早期的車子與現代車子雖然外觀沒有太多改變,但直到近期車子的安全功能與娛樂功能開始多樣化。

諸如自動煞車停車、自動雨刷、車內大型影音螢幕、倒車顯影……

這些車用控制晶片強調的是晶片的穩健與耐用性,通常使用的是較為簡單低階的製程晶片,如 28 奈米~90 奈米的晶片。

這類型的晶片強調良率,但售價也相對先進製程來得低廉。

接著電動車的橫空出世,又再次顛覆了車用電子設備的生態,汽車朝向更「自動化」的方向前進,對於高階晶片的需求也隨之而來。

目前電動車的高階晶片領域應用在:

- 智慧座艙:大螢幕、高畫質影音、後座娛樂電玩、視訊通話

- 輔助駕駛:自動跟車、車道維持

- 自動駕駛:輔助駕駛的最高境界,完全由電腦操控車輛

可以說有了這些高階晶片應用,車子從一般的交通工具,變成「裝了輪子的超級電腦」。

而目前車用的高階晶片,已經利用到了 5nm 的製程晶片。

根據麥肯錫的研究報告,車用高階晶片的成長率至 2030 將以 CAGR 15% 的力道成長。

資料來源:Winning the automotive software development race

小結:需求面展望

筆者認為以需求面來看,台積電未來 5~10 年的年複合成長率由以下決定:

| 項目 | CAGR |

|---|---|

| 高效能運算(HPC) | 25% |

| 智慧型手機或其他智慧型行動裝置 | 持平或微幅衰退 |

| 物聯網(IoT) | 20% |

| 車用電子 | 15% |

綜合評估後,將會有 15%~20% 的年複合成長(CAGR)。

而台積電的法說會也表示將來的 CAGR 會在 15%~20% 區間。

這對一家大型企業來說是相當可怕的成長力道,後面章節估值的部分會用到這個成長率。

資料來源:TSMC Q1 獲利超預期,展望 Q2 前景樂觀!

台積電的競爭優勢

討論完需求的成長性,接下來我們看台積電的競爭優勢。

看看台積電在這晶圓需求爆發性成長的市場中,

他的能力可以搶下幾塊大餅?

技術護城河:製程領先性

我們可以從三個面向比較台積電與其競爭對手 – Intel、Samsung 比較是否有製程的領先優勢。 分別為:最新製程節點、最新製程的良率、申請專利數量。

| 公司 | TSMC | Intel | Samsung |

|---|---|---|---|

| 最新製程節點 | N2 | N1.8(與N2同) | N2 |

| 最新製程良率 | 60%~80% | 10%~15% | 40%~50% |

| 2024美國專利數量 | 3,989件 | N/A | 6,377件 |

從最新製程與良率綜合觀察,台積電相比於競爭對手有顯著的優勢。

同樣抵達 N2 製程節點,先不考慮產品效能,良率造成的成本差異就足以與對手拉開距離。

專利的申請數我認為也是製程領先壁壘的一個觀察環節。

在專利的申請數量上,Intel 很可惜筆者沒有查到資料,但 Samsung 遙遙領先。

話雖如此,Samsung 的領域橫跨手機、家電、面板……等,難以拆出這些專利件數有多少是屬於晶圓製造領域。

規模護城河:資本與客戶黏性

資本支出是在競爭激烈的先進科技業重要的一環。

在現金流健康的狀況下,我認為越大的資本支出代表:

- 越強的研發能力:研發需要錢

- 越大的產能建置:擴廠需要錢

- 越完整的生態系:資本支出代表越大的上下游規模

三間主力競爭對手的資本支出計畫(2025年):

TSMC 約380億~420億美元,創造更大的護城河優勢

- 70%投入先進製程,N2以及更先進的製程研發。

- 20%投入特殊製程,車用、物聯網。

- 10%投入先進封裝,CoWos等。

Samsun 約35~40億美元,審慎投資優先解決製程難題

- 主要投資先進製程研發,如1.4nm的小量試產。

- 小部份投入產能擴張美國德州廠。

Intel 約300~350億美元,依靠政府補助急起直追

- 此投資額不含美國與歐洲政府的《晶片法案》補助。

- 將在美國、德國、以色列等地區大量建廠。

- 戰略目標是建立歐美晶圓供應的完整生態系。

文化護城河:戰略定位的不同

內部人怎麼看台積電的公司文化競爭力可以參考我上一篇文章:《從製造現場到投資帳戶:前員工告訴你台積電值不值得長期持有?(上集)》

在這邊要強調另一個與公司文化有關的 – 戰略定位。

晶圓產業在早期是上下游整合的一貫廠,可參考三星電子的經營模式 – 從研發、晶圓生產、面板與最終電子產品都是同一家公司。

- 優點:上下游整合,對於最終產品的調整有一貫性以及彈性

- 缺點:公司沒辦法專注在某個領域的發展,尤其是對於技術要求越來越高的晶圓製造,此缺點更加明顯

另外還有一點是代工廠與一貫廠的顯著差異 – 客戶信任度。

試想,蘋果公司要找人製造晶圓:

- 是找一家完全沒有自己產品,一定不會跟自己競爭的台積電比較放心?

- 還是找一家同樣有手機競品的三星電子比較放心呢?

台積電貫徹不與客戶爭利,專注於晶圓代工的策略,給客戶極大的安全感與品質保障。

而晶圓代工領域轉換成本又相當高,轉換製造公司帶來的交期、產品的不穩定性,讓台積電的「專注代工本業」策略建立了另一個企業護城河。

主要競爭對手分析

- Samsung Foundry

- 優勢:記憶體與終端產品業務協同、資本實力雄厚

- 劣勢:純代工專注度較差、與客戶競爭信任度待商榷

- Intel Foundry Services

- 優勢:先進研發技術、美國本土優勢

- 劣勢:客戶關係建立不明確、公司經營策略定位不明確

- 中國大陸廠商(中芯國際等)

- 中國政府政策支持、低廉的成本優勢

- 地緣政治影響、先進製程技術不純熟

- TSMC SWOT 分析

衛斯理對台積電的估值分析

我們將使用PE法以及DCF法進行估值。

在不考慮地緣政治以及其他複雜因素的影響下,

條件設定

- 2025 EPS 法人預估為 57.31元

- CAGR低標、高標我取 15%、20%

PE法

市場目前給予台積電的本益比為22~25倍。

我給予安全邊際為計算股價後打八折的結果。

- 最快約2029~2030年間股價有望達到2000

- 較慢則會發生在2030~2031年間

- 股價低於一千點都是可以買入的價位

DCF法

預估台積電2025 FCF 自由現金流為1兆台幣。

- 加權平均資本成本WACC歷史約8.7%。

- 永續成長率假設3%。

- 流通在外股數約259.3億股。

結果:

- 在成長率15%的情況下,涵蓋打八折的安全邊際股價為1031元;

- 在成長率20%的情況下,涵蓋打八折的安全邊際股價為1500元。

衛斯理的投資策略制定

買入價格

不管是PE法還是DCF法,都可以看到當股價跌到1000元以下時,

是台積電股價被低估的時候。

所以當股價嚴重下跌,我會加碼投資。

長期看好

也由於不論是公司競爭力、公司文化以及未來需求的發展,我都抱持著樂觀的態度,所以當台積電股價上漲超過今年的合理價,我仍然有定期定額在購買台積電零股。

依照台積電的成長力道預估,今年的昂貴價,很有可能是明年的合理價、後年的低估價。 端看你對於投資台積電的年限拉得多長。

假設你像我一樣看五年十年,那今天買入的零股貴 100 便宜 100,似乎沒差那麼多。 因為要等待低價,手上持股很少甚至沒有,那還不如持續買進等待價值發酵。

我會持有多久

台積電這支股票我不預設多少錢售出,而是看公司競爭力是否有衰退

- 先進製程節點是否持續領先

- 毛利率與淨利率是否有大幅度下滑

- 資本支出是否有大幅度減少

在未來需求較為確定的情況下,我認為這樣判斷是既單純,又不會隨著短期股價波動起舞的做法。

買進與持倉策略

- 每年規劃一筆台積電定期定額的資金,存入等待扣款。若其中有遇到超跌的狀況則手動加碼。

- 另外每年規劃一筆資金投入大盤 0050,其中含有約 50% 的台積電成分。

- 也因為買了大盤型的 ETF,以及年初的資金規劃,所以不會再因為風險控制,進行股票的平衡賣出。

大家可能忽略的台積電投資風險

近期新聞上大家比較關注的是台積電的地緣政治風險。

包含了美國新任總統的威脅施壓、夾在中美兩大國博弈的進退兩難。

但其實我認為還有一個很大的風險 – 能源不足。

能源運用的發展比科技發展來得遲緩,而需求井噴式爆發的 AI 又需要使用大量電力。

我們看台積電未來成長的最主要動能是壓住在 HPC 上,預估是每年 20%~30% 的成長。

而台積電的估值也是基於這樣的假設下預估,但要是因為能源不足的因素,導致 AI 的發展不如預期,是不是台積電的成長也要因此而放緩。

我認為這是我們台積電投資者除了技術、地緣政治以外需要特別注意的問題。

結論:台積電是 AI 時代的賣鏟人

雖然還有很多較為艱深的議題沒有討論,比如說台積電目前致力發展的先進封裝。

一來是我自己實力不足,再者也脫離本文章的主旨 – 簡單明瞭地了解台積電的投資價值。

如果對於更深入話題有興趣的朋友,可以參考下面附註的影片連結 – 曲博科技教室。

大家應該都聽過掏金的故事。

在 19 世紀後期,美國興起了掏金熱潮,而在這樣的熱潮之下,賺最多錢的人,除了那些少數真的掏到黃金的人,另外就是販賣掏金鏟子的店家了。

對我來說,台面上 Google、ChatGPT、Tesla……這些 AI 的巨擘,就像是來掏金的。

誰最後可以掏到黃金,我不確定;

但台積電就是在賣鏟子的,不論是誰想要掏金,只要你需要的是最好的鏟子,請來找台積電。

要是有一天,市場上流行的不是掏金,改成掏銀。

那也沒關係,台積電還是在賣鏟子。

參考資料:

法人預估EPShttps://uanalyze.com.tw/articles/5278825441

曲博科技教室介紹CoWos影片

https://youtu.be/BABA-98lnfo?si=m9dkRU4P_jcgDLL5

https://www.youtube.com/live/ypDRGNxVqxw?si=9Kvo9YTEj2fanEKX